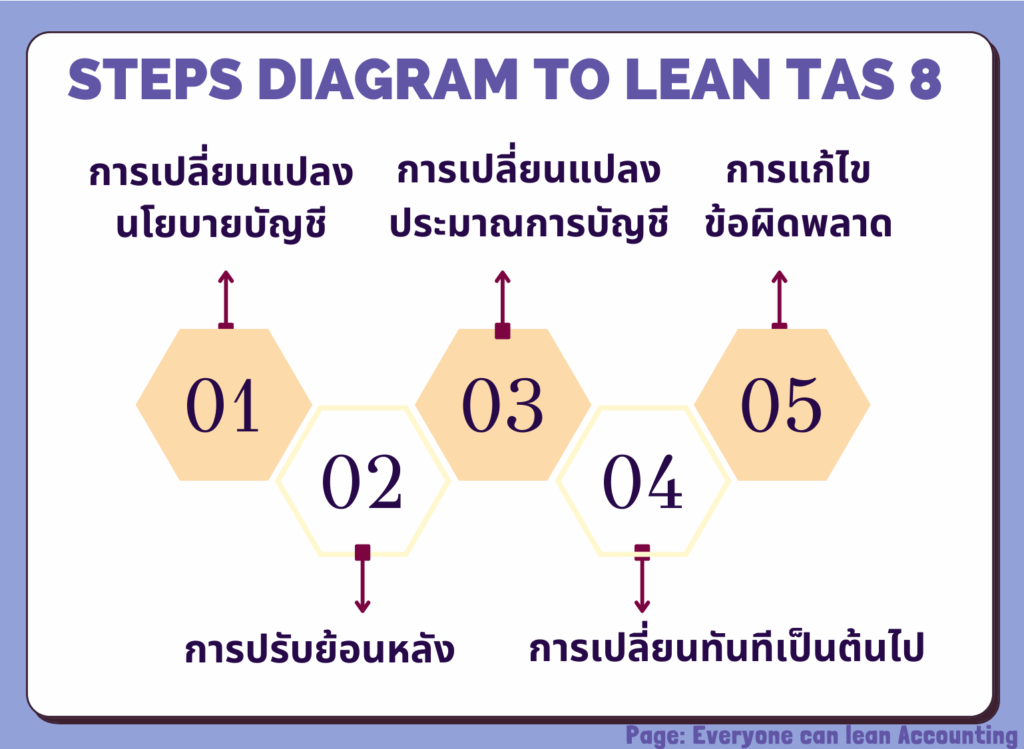

วันนี้เรามาทำความรู้จัก มาตรฐานบัญชี ฉบับที่ 8 (TAS 8 ) เรื่อง นโยบายบัญชี การเปลี่ยนแปลงประมาณการบัญชี และการแก้ไขข้อผิดพลาด

วัตถุประสงค์

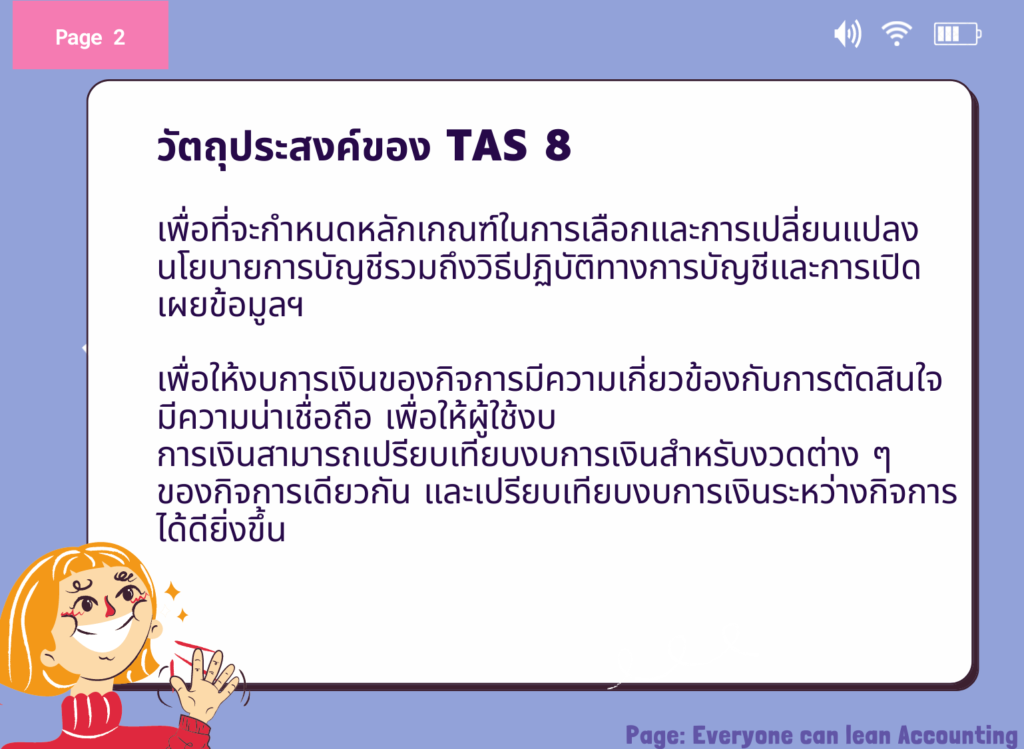

มาตรฐานการบัญชีนี้ มีวัตถุประสงค์ ที่จะกำหนดหลักเกณฑ์ในการเลือกและการเปลี่ยนแปลง นโยบายการบัญชีรวมถึงวิธีปฏิบัติทางการบัญชีและการเปิดเผยข้อมูลฯ เพื่อให้งบการเงินของกิจการมีความเกี่ยวข้องกับการตัดสินใจ มีความน่าเชื่อ ถือ เพื่อให้ผู้ใช้งบการเงินสามารถเปรียบเทียบงบการเงินสำหรับงวดต่าง ๆ ของกิจการเดียวกัน และเปรียบเทียบงบการเงินระหว่างกิจการได้ดียิ่งขึ้น

นโยบายบัญชี

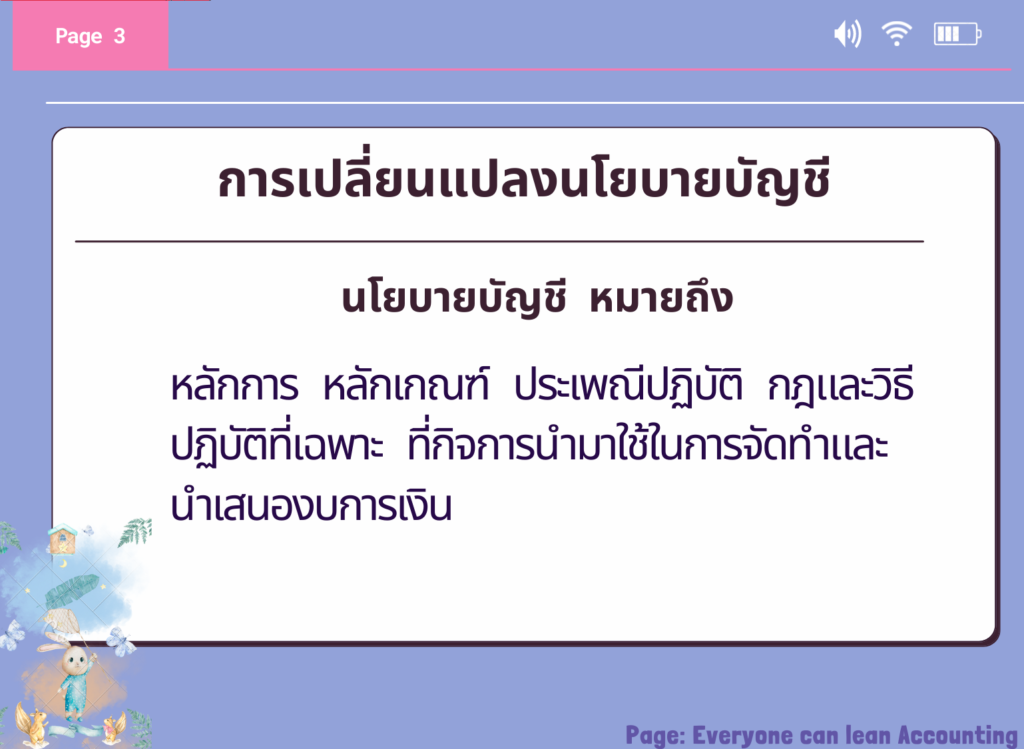

นโยบายบัญชี คือ หลักการ หลักเกณฑ์ ประเพณีปฏิบัติ กฎและวิธีปฏิบัติที่เฉพาะ ที่กิจการนำมาใช้ในการจัดทำและ นำเสนองบการเงิน

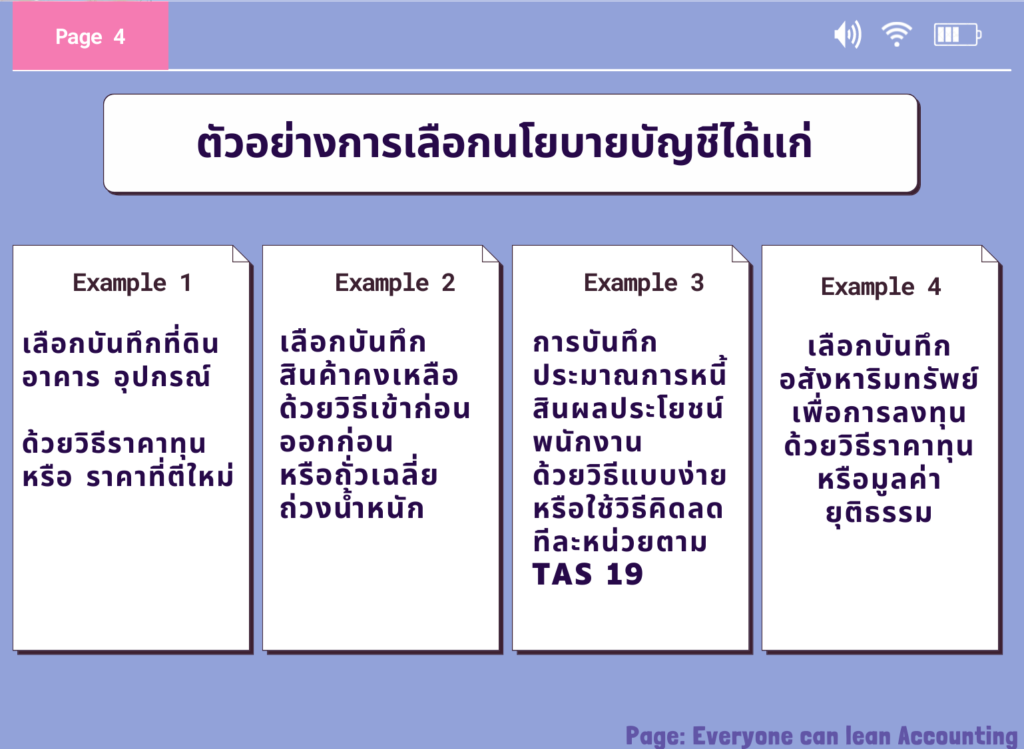

ตัวอย่างการเลือกนโยบายการบัญชีได้แก่

![]() เลือกบันทึกที่ดิน อาคาร อุปกรณ์ ด้วยวิธีราคาทุน หรือ ราคาที่ตีใหม่

เลือกบันทึกที่ดิน อาคาร อุปกรณ์ ด้วยวิธีราคาทุน หรือ ราคาที่ตีใหม่![]() เลือกบันทึกสินค้าคงเหลือ ด้วยวิธีเข้าก่อนออกก่อน หรือ ถั่วเฉลี่ยถ่วงน้ำหนัก

เลือกบันทึกสินค้าคงเหลือ ด้วยวิธีเข้าก่อนออกก่อน หรือ ถั่วเฉลี่ยถ่วงน้ำหนัก ![]() การบันทึกประมาณการหนี้สินผลประโยชน์พนักงานแบบง่าย หรือ ใช้วิธีคิดลดทีละหน่วย ตาม TAS 19

การบันทึกประมาณการหนี้สินผลประโยชน์พนักงานแบบง่าย หรือ ใช้วิธีคิดลดทีละหน่วย ตาม TAS 19![]() เลือกบันทึกอสังหาริมทรัพย์เพื่อการลงทุน ด้วยวิธีราคาทุน หรือมูลค่ายุติธรรม

เลือกบันทึกอสังหาริมทรัพย์เพื่อการลงทุน ด้วยวิธีราคาทุน หรือมูลค่ายุติธรรม

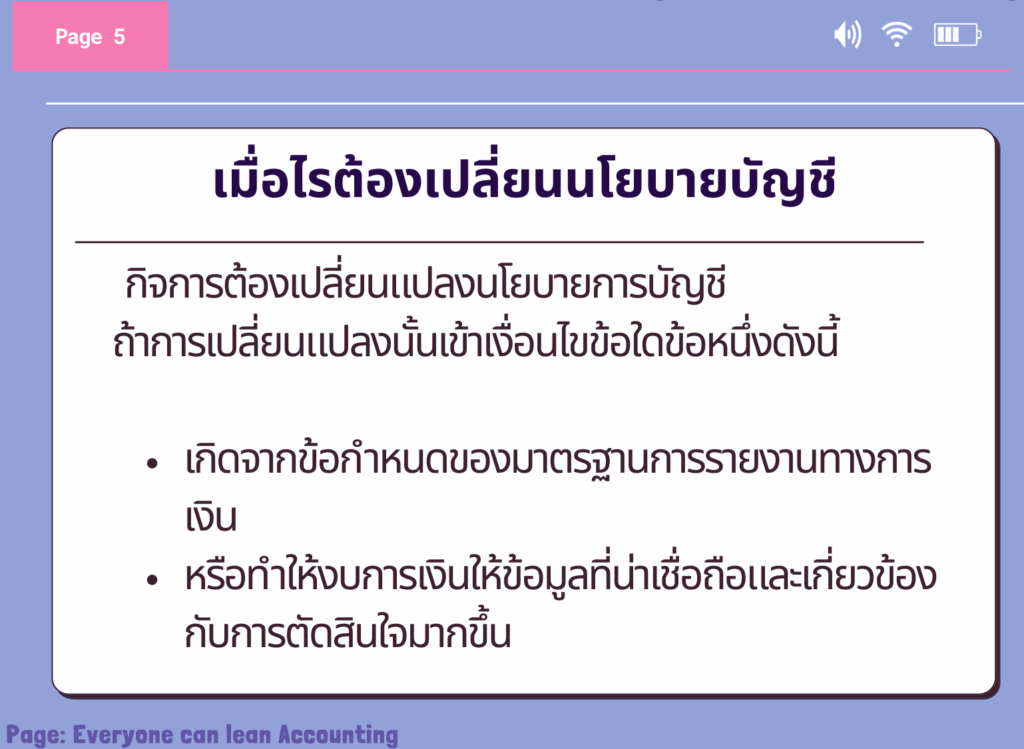

เมื่อไรต้องเปลี่ยนแปลงนโยบายบัญชี

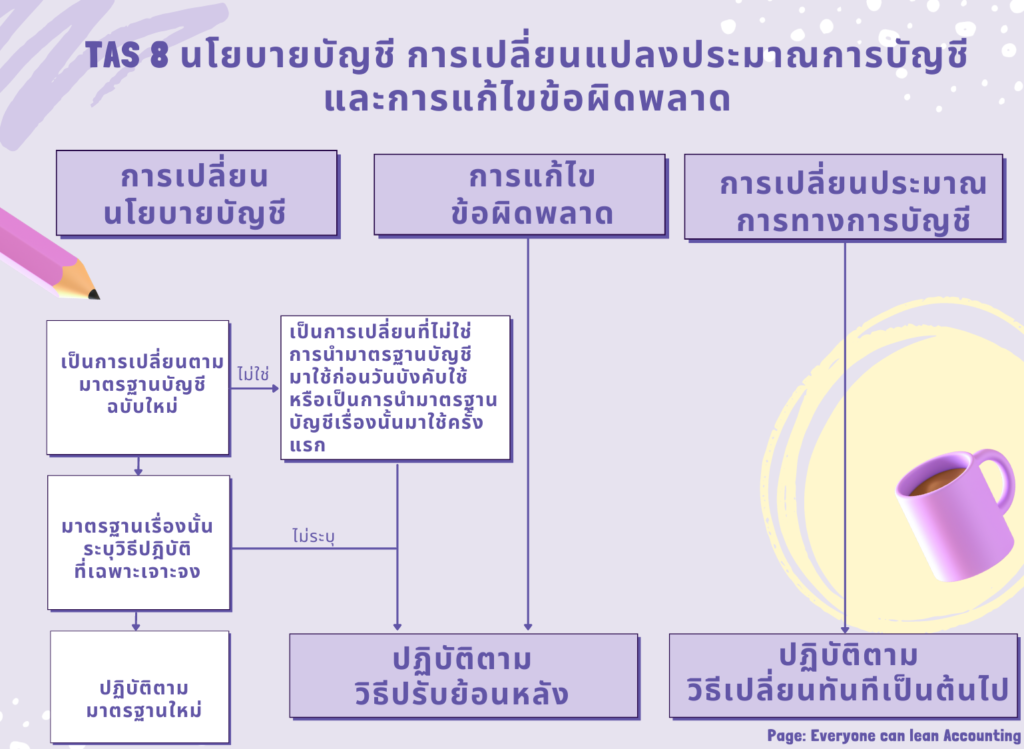

กิจการต้องเปลี่ยนแปลงนโยบายการบัญชี ถ้าการเปลี่ยนแปลงนั้น เข้าเงื่อนไขข้อใดข้อหนึ่ง ดังนี้

เกิดจากข้อกำหนดของมาตรฐานการรายงานทางการเงิน หรือ ทำให้งบการเงินให้ข้อมูลที่น่าเชื่อถือและเกี่ยวข้องกับการตัดสินใจมากขึ้น

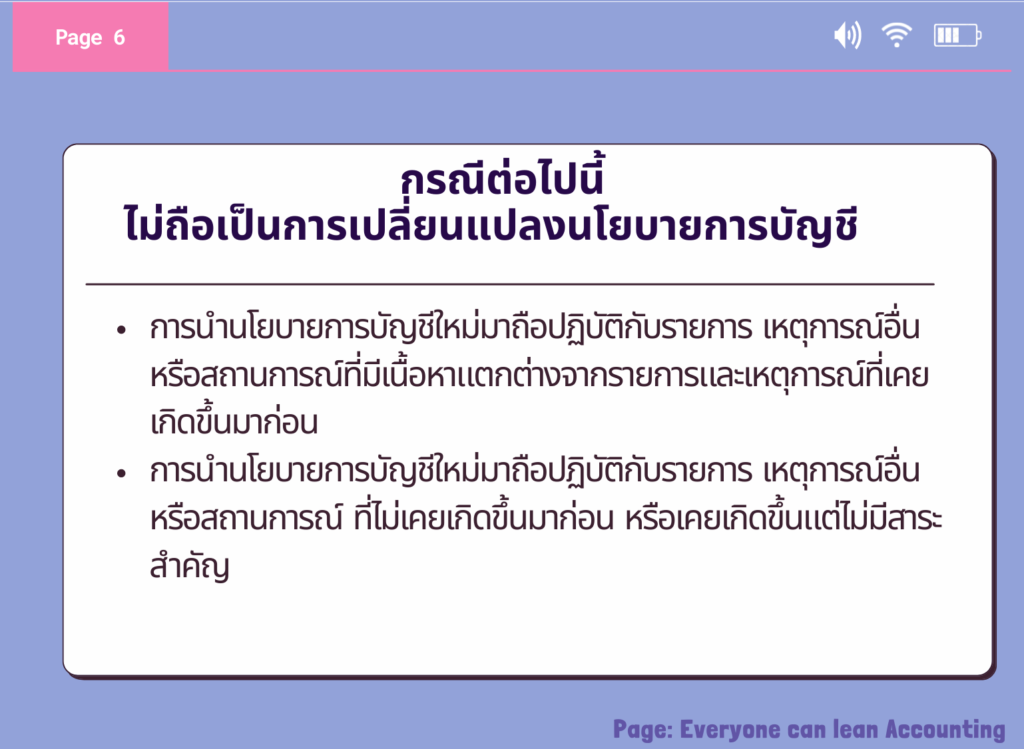

กรณีต่อไปนี้ไม่ถือเป็นการเปลี่ยนแปลงนโยบายการบัญชี

– การนำนโยบายการบัญชีใหม่มาถือปฏิบัติกับรายการเหตุการณ์อื่นหรือสถานการณ์ ที่มีเนื้อหาแตกต่างจากรายการและเหตุการณ์ที่เคยเกิดขึ้นมาก่อน

– การนำนโยบายการบัญชีใหม่มาถือปฏิบัติกับรายการ เหตุการณ์อื่นหรือสถานการณ์ ที่ไม่เคยเกิดขึ้นมาก่อน หรือเคยเกิดขึ้นแต่ไม่มีสาระสำคัญ

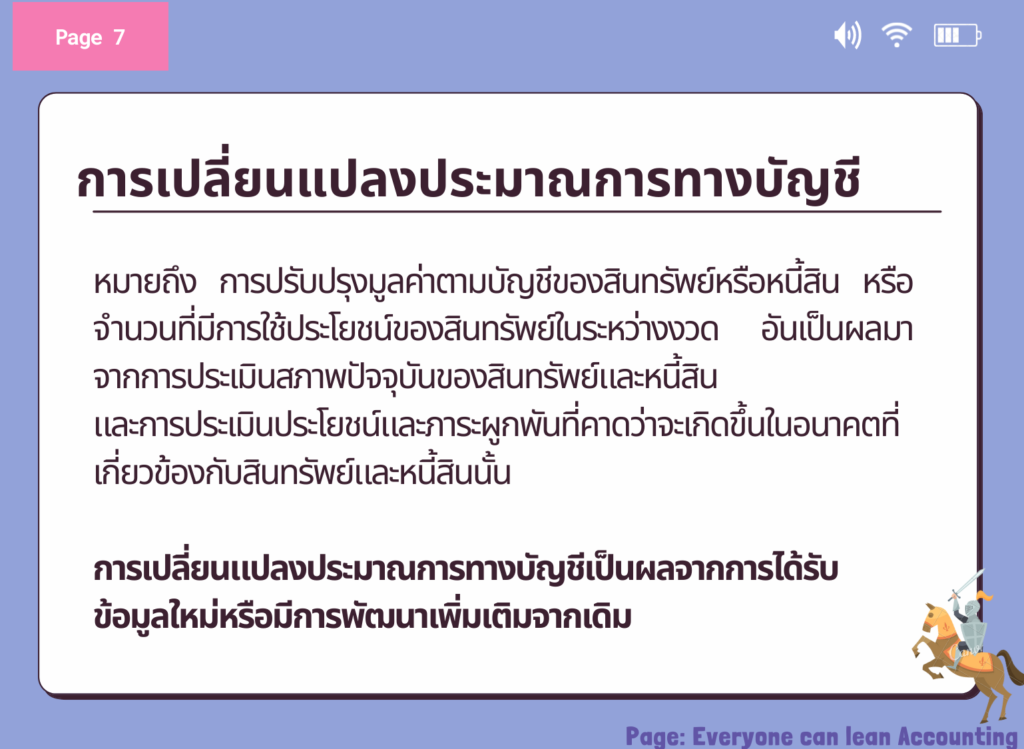

การเปลี่ยนแปลงประมาณการทางบัญชี

การเปลี่ยนแปลงประมาณการบัญชี หมายถึง การปรับปรุงมูลค่าตามบัญชีของสินทรัพย์หรือ หนี้สิน หรือจำนวนที่มีการใช้ประโยชน์ของสินทรัพย์ในระหว่างงวด อันเป็นผลมาจากการประเมินสภาพปัจจุบันของสินทรัพย์และหนี้สิน และการประเมิน ประโยชน์และภาระผูกพัน ที่คาดว่าจะเกิดขึ้นในอนาคตที่เกี่ยวข้องกับสินทรัพย์และหนี้สินนั้น การเปลี่ยนแปลงประมาณการทางบัญชีเป็นผลจากการได้รับข้อมูลใหม่หรือมีการพัฒนาเพิ่มเติมจากเดิม

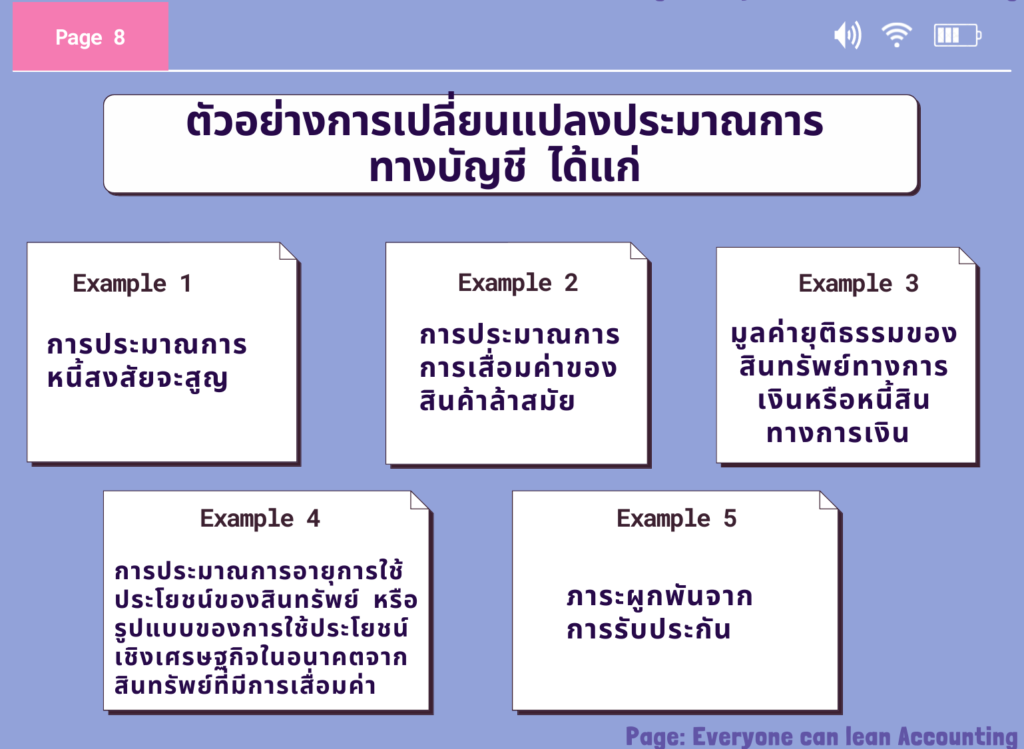

ตัวอย่างการเปลี่ยนแปลงประมาณการบัญชี

เนื่องจากความไม่แน่นอนที่ เกิดขึ้นในการดำเนินธุรกิจ ดกิจการอาจไม่สามารถวัดมูลค่า รายการหลายรายการในงบการเงินได้อย่างแม่นยำ การประมาณการจึงต้องอาศัยดุลยพินิจ ได้

![]() – การประมาณการหนี้สงสัยจะสูญ

– การประมาณการหนี้สงสัยจะสูญ

![]() – การประมาณการการเสื่อมค่าของสินค้าล้าสมัย

– การประมาณการการเสื่อมค่าของสินค้าล้าสมัย

![]() – มูลค่ายุติธรรมของสินทรัพย์ทางการเงินหรือหนี้สินทางการเงิน

– มูลค่ายุติธรรมของสินทรัพย์ทางการเงินหรือหนี้สินทางการเงิน

![]() – การประมาณการอายุการใช้ประโยชน์ของสินทรัพย์ หรือรูปแบบของการใช้ประโยชน์เชิงเศรษฐกิจใน อนาคตจากสินทรัพย์ที่มีการเสื่อมค่า

– การประมาณการอายุการใช้ประโยชน์ของสินทรัพย์ หรือรูปแบบของการใช้ประโยชน์เชิงเศรษฐกิจใน อนาคตจากสินทรัพย์ที่มีการเสื่อมค่า ![]() – ภาระผูกพันจากการรับประกัน

– ภาระผูกพันจากการรับประกัน

เมื่อไรต้องเปลี่ยนแปลงประมาณการทางบัญชี

กิจการอาจต้องทบทวนการประมาณการที่มีอยู่เดิมหากสถานการณ์ที่ใช้เป็นเกณฑ์ในการประมาณการได้เปลี่ยนแปลงไป หรือกิจการได้รับข้อมูลใหม่หรือมีประสบการณ์เพิ่มเติมจากเดิม

การแก้ไขข้อผิดพลาด

ข้อผิดพลาดในงวดก่อน การละเว้นการแสดงรายการและการแสดงรายการที่ ขัดต่อข้อเท็จจริงในงบการเงินของกิจการในงวดใดงวดหนึ่งหรือหลายงวดก่อน ๆ ก็ตาม อันเกิดจากความล้มเหลวในการใช้ข้อมูลที่น่าเชื่อถือหรือการใช้ข้อมูลที่น่าเชื่อถือในทางที่ผิดซึ่งข้อมูลดังกล่าว มีอยู่ในงบการเงินของงวดก่อนที่ได้รับการอนุมัติให้ออก สามารถคาดการณ์ได้อย่างสมเหตุสมผลว่าสามารถหาข้อมูลได้ และนำมาใช้ในการจัดทำ และการนำเสนองบการเงิน

ความแตกต่างของการเปลี่ยนแปลงประมาณการทางบัญชีและการแก้ไขข้อผิดพลาด

การแก้ไขข้อผิดพลาดแตกต่างจากการเปลี่ยนแปลงประมาณการทางบัญชี โดยการประมาณการ ทางบัญชี มีลักษณะเป็นการประมาณการที่อาจต้องมีการทบทวนเมื่อกิจการได้รับข้อมูลเพิ่มเติม สำหรับการแก้ไขข้อผิดพลาดคือ การละเว้นการแสดงรายการและการแสดงรายการที่ ขัดต่อข้อเท็จจริงในงบการเงินของกิจการในงวดใดงวดหนึ่งหรือหลายงวดก่อน ๆ

ใช้วิธีปรับย้อนหลังเมื่อต้องแก้ไขข้อผิดพลาด

กิจการต้องแก้ไขข้อผิดพลาดที่มีสาระสำคัญของ งวดก่อนโดยปรับย้อนหลังในงบการเงินฉบับแรกที่ได้รับการอนุมัติให้เผยแพร่หลังจาก ที่พบข้อผิดพลาดโดย

![]() ปรับงบการเงินงวดก่อนที่แสดงเป็นข้อมูลเปรียบเทียบเสมือนว่าข้อผิดพลาดได้ ถูกแก้ไขในงวดบัญชีก่อนที่ข้อผิดพลาดได้เกิดขึ้น

ปรับงบการเงินงวดก่อนที่แสดงเป็นข้อมูลเปรียบเทียบเสมือนว่าข้อผิดพลาดได้ ถูกแก้ไขในงวดบัญชีก่อนที่ข้อผิดพลาดได้เกิดขึ้น

![]() หากข้อผิดพลาดเป็นข้อผิดพลาดที่เกิดขึ้นในงวดบัญชีก่อนงวดบัญชีแรกสุด ที่แสดงเป็นข้อมูลเปรียบเทียบ กิจการต้องปรับปรุงยอดคงเหลือยกมาต้นงวดของ สินทรัพย์ หนี้สิน และส่วนของเจ้าของในงบการเงินงวดแรกสุดที่นำมาแสดงเป็นข้อมูลเปรียบเทียบ

หากข้อผิดพลาดเป็นข้อผิดพลาดที่เกิดขึ้นในงวดบัญชีก่อนงวดบัญชีแรกสุด ที่แสดงเป็นข้อมูลเปรียบเทียบ กิจการต้องปรับปรุงยอดคงเหลือยกมาต้นงวดของ สินทรัพย์ หนี้สิน และส่วนของเจ้าของในงบการเงินงวดแรกสุดที่นำมาแสดงเป็นข้อมูลเปรียบเทียบ