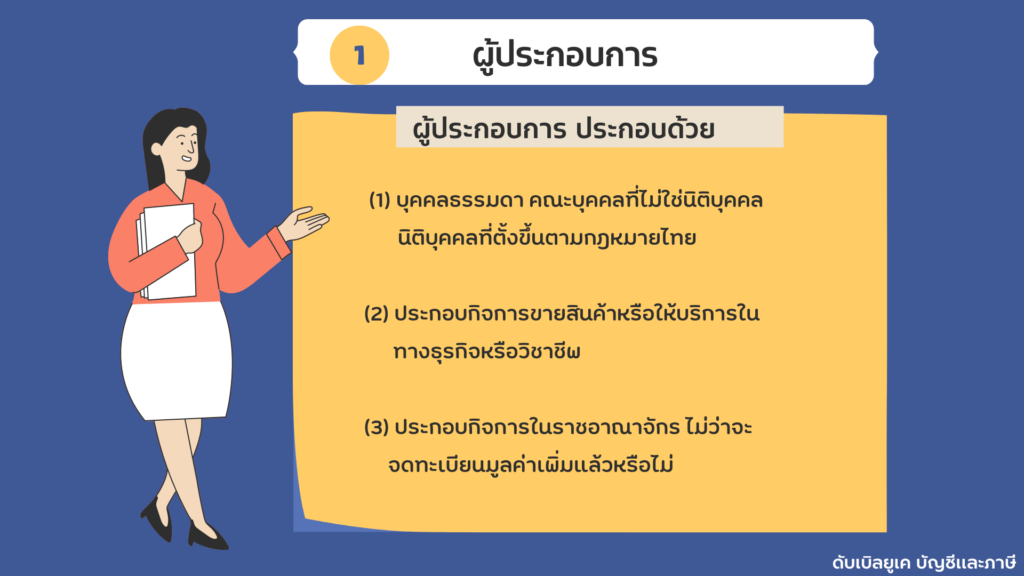

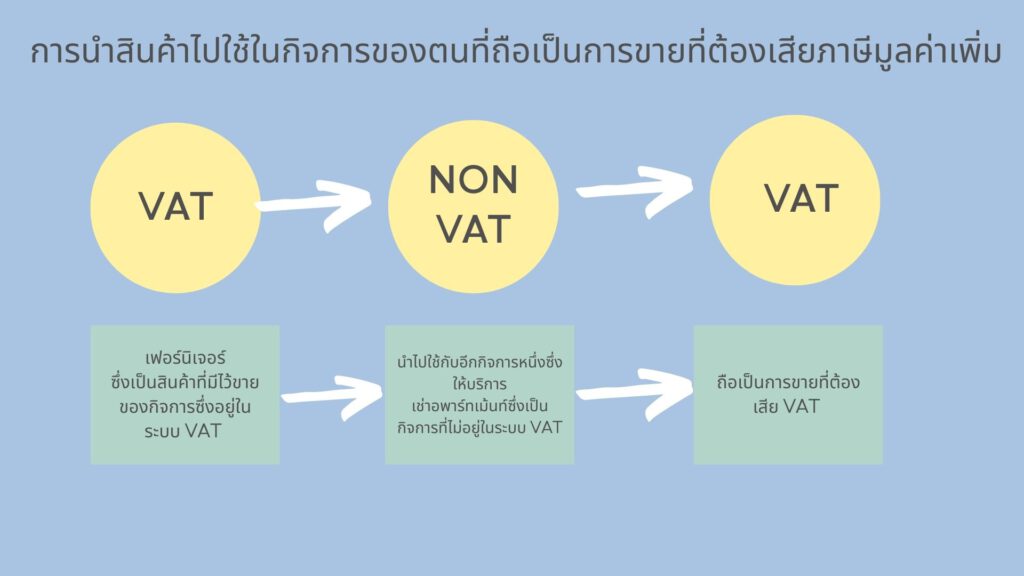

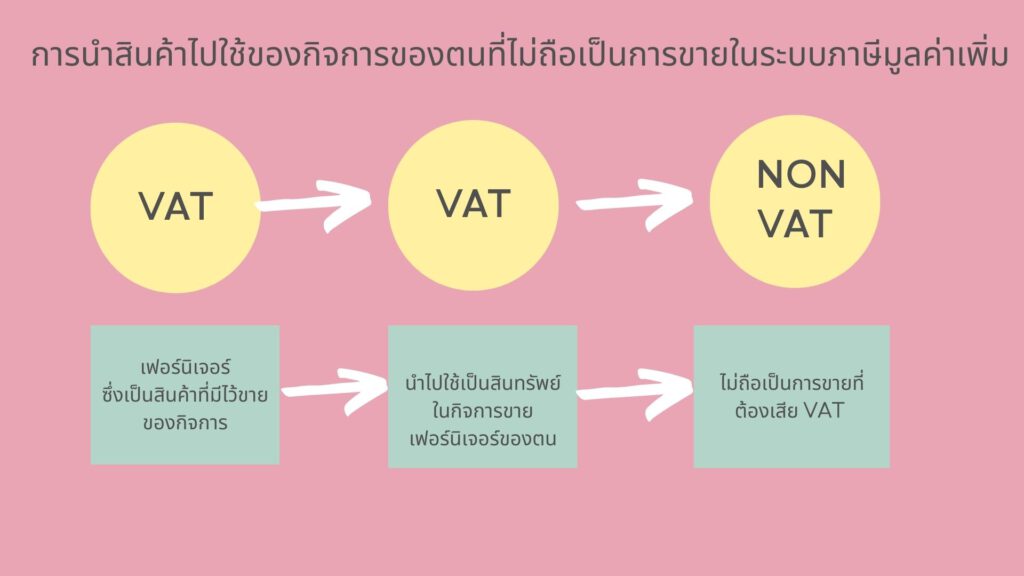

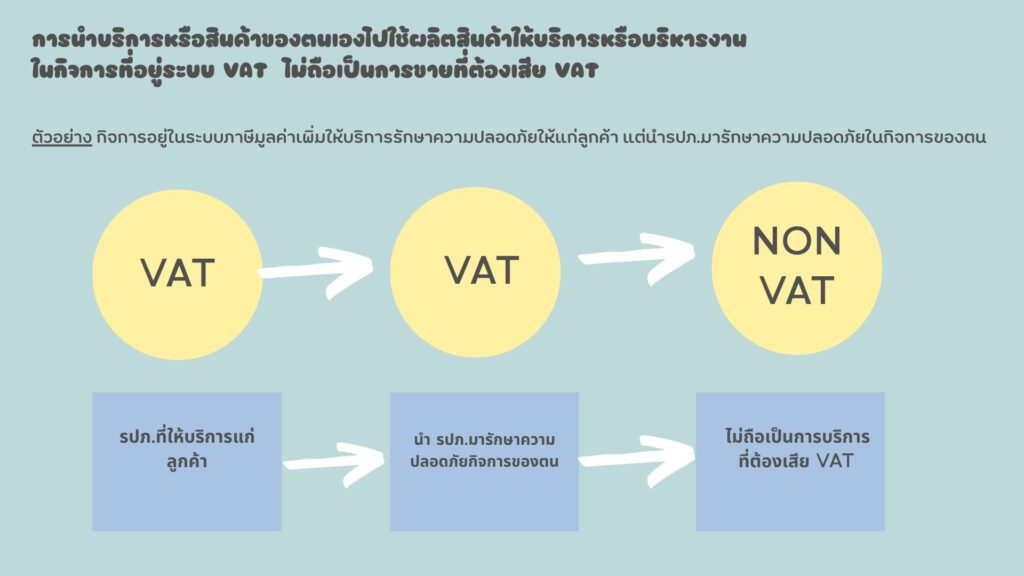

ผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม 1.ผู้ประกอบการ2.ผู้นำเข้า3.ผู้ที่กฎหมายกำหนดเป็นกรณีพิเศษ ผู้ประกอบการ หมายถึง ประกอบด้วย (1) บุคคลธรรมดา คณะบุคคลที่ไม่ใช่นิติบุคคล นิติบุคคลที่ตั้งขึ้นตามกฎหมายไทย (2) ประกอบกิจการขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพ (3) ประกอบกิจการในราชอาณาจักร ไม่ว่าจะจดทะเบียนมูลค่าเพิ่มแล้วหรือไม่ ขยายความ (2) ขายสินค้าหรือให้บริการในทางธุรกิจหรือวิชาชีพ สินค้า หมายถึง สินค้าที่มีรูปร่างหรือไม่มีรูปร่างที่อาจมีราคาและถือเอาได้ ไม่ว่าจะมีไว้เพื่อขาย เพื่อใช้ หรือเพื่อการใด ๆ ให้รวมถึงสิ่งของทุกชนิดที่นำเข้า แต่ทั้งนี้ไม่รวมถึงทรัพย์สินที่ไม่มีรูปร่างที่ส่งมอบผ่านเครือข่ายอิเล็กทรอนิกส์ การขาย หมายถึง การจำหน่าย จ่ายโอน ไม่ว่าจะมีประโยชน์หรือค่าตอบแทนหรือไม่ การขายให้รวมถึงการซื้อสินค้าหรือ หรือการขายสินค้าผ่อนชำระที่กรรมสิทธิ์ในสินค้ายังไม่โอนให้ผู้ซื้อ แต่ส่งมอบสินค้าแล้วการส่งมอบสินค้าให้ตัวแทน (กรณีไม่มีสัญญาแต่งตั้งตัวแทน)การส่งออกสินค้าไปต่างประเทศรวมถึงส่งไปเก็บที่โกดังต่างประเทศ รวมทั้ง การนำเข้าสินค้าไปในเขตปลอดภาษีอากร (เขต Free Zone) และการขายสินค้าของคลังสินค้าทัณฑ์บนประเภทร้านค้าปลอดอากรให้ผู้ที่เดินทางออกนอกไทย (เป็นการขายที่เสีย VAT ร้อยละ 0)การนำสินค้าไปใช้ในกิจการของตนที่ไม่อยู่ในระบบภาษีมูลค่าเพิ่มถือเป็นการขาย เช่น การนำเฟอร์นิเจอร์ซึ่งเป็นสินค้าที่มีไว้ขายของกิจการ นำไปใช้กับอีกกิจการหนึ่งซึ่งให้บริการเช่าอพาร์ทเม้นท์ซึ่งไม่ใช่กิจการที่อยู่ในระบบ VAT ถือเป็นการขายที่ต้องเสีย VATทั้งนี้ไม่รวมถึง การนำสินค้าไปใช้กับรถยนต์นั่งหรือรถโดยสารที่มีที่นั่งไม่เกิน 10 ที่นั่ง ถือเป็นการขาย เว้นแต่นำรถยนต์นั่งไปใช้จัดแสดงสินค้าไม่ถือเป็นการขาย รวมทั้ง สินค้าที่เกี่ยวเนื่องกับรถยนต์นั่งฯ ให้ถือเป็นการขายที่ต้องเสีย VATเช่น กิจการขายน้ำมัน นำน้ำมันที่มีไว้เพื่อขายมาเติมให้รถยนต์นั่งของกิจการ 5. สินค้าขาดจากรายงานสินค้าและวัตถุดินถือเป็นการขาย6. สินค้าคงเหลือ ทรัพย์สินที่มีไว้ในการประกอบกิจการในวันเลิกกิจการ ถือเป็นการขาย แต่ไม่รวม ถึงการควบกิจการ การโอนกิจการเข้าด้วยกัน โดยกิจการใหม่นั้นต้องอยู่ในระบบ VAT7. สินค้าคงเหลือ ทรัพย์สินที่มีไว้ในการประกอบกิจการในวันที่ถูกได้รับคำสั่งให้ถอนทะเบียนถือ เป็นการขาย บริการ หมายถึง การกระทำใด ๆ อันอาจหาประโยชน์ ซึ่งมีมูลค่า ที่ไม่ใช่การขายสินค้า ให้รวมถึงการใช้บริการของตนเอง แต่ไม่รวมถึง การนำบริการหรือสินค้าของตนเองไปใช้ผลิตสินค้าให้บริการ หรือบริหารงาน ในกิจการที่อยู่ระบบ VAT แต่ต้องไม่ใช่เพื่อการรับรอง หรือ นำบริการที่นำไปใช้กับรถยนต์นั่งและรถโดยสารที่มีที่นั่งไม่เกิน 10 ที่นั่งการบริการให้รวมทั้ง การให้เช่า การจ้างทำของ การให้ใช้พื้นที่ การให้สิทธิ การให้ยืมให้คงรูป ตัวอย่าง กิจการอยู่ในระบบภาษีมูลค่าเพิ่มให้บริการรักษาความปลอดภัยให้แก่ลูกค้า แต่นำรปภ.มารักษาความปลอดภัยในกิจการของตน ผู้นำเข้า ผู้ประกอบการหรือบุคคลอื่นที่นำเข้าสินค้าเข้ามาในราชอาณาจักรไม่ว่าเพื่อการใด รวมถึงการนำสินค้าออกจากเขตปลอดภาษีอากร (เขต Free Zone) ที่ไม่ใช่การส่งออกด้วย ผู้ที่กฎหมายกำหนดให้เสียภาษีมูลค่าเพิ่มเป็นกรณีพิเศษตามมาตรา 82/13.1 ตัวแทนที่ทำการแทนบุคคล หรือนิติบุคคลต่างประเทศ ในการขายสินค้าหรือให้บริการเป็นปกติธุระ3.2 ผู้ที่รับโอนสินค้าหรือรับโอนสิทธิบริการจากผู้ซื้อสินค้าที่ได้เสียภาษีมูลค่าเพิ่มในอัตราอยละ 03.3 ผู้ที่รับโอนสินค้า หรือ ผู้ที่มีความรับผิดตามกฎหมายว่าด้วยพิกัดศุลกากร จากผู้ที่นำเข้า สินค้าโดยได้รับยกเว้นอากร ตามกฎหมายพิกัดอัตราศุลกากร3.4 ผู้ที่ควบเข้ากันและผู้ประกอบการใหม่ ในกรณีควบกิจการเข้าด้วยกัน3.5 ผู้โอนและผู้รับโอนในกรณีโอนกิจการ Leave a Reply Cancel replyYour email address will not be published. Required fields are marked *Name * Email * Website Comment * Save my name, email, and website in this browser for the next time I comment. Δ Tags:VATการนำสินค้าไปใช้ในกิจการผู้มีหน้าที่เสียภาษีมูลค่าเพิ่ม