1. ค่ารับรองหรือค่าบริการที่จ่าย ตามธรรมเนียม ประเพณีทางธรุกิจทั่วไป

2. ต้องเป็นค่ารับรองค่าบริการที่เกี่ยวเนื่องและอำนวยความสะดวกแก่กิจการ เช่น ค่าที่พัก

ค่าอาหาร ค่าเครื่องดื่ม ค่าดูมหรสพ ค่าใช้จ่ายเกี่ยวกับการกีฬา เป็นต้น

3.หากให้สิ่งของแก่บุคคลที่ได้รับการรับรอง จำกัดอยู่ที่ไม่เกิน คนละ 2,000 บาท

4. ต้องมีใบรับเงินหรือหลักฐานของผู้รับเงิน เว้นแต่ผู้รับเงินไม่มีหน้าที่ออกใบรับตามประมวล

5. กรรมการ หุ้นส่วน หรือ ผู้จัดการ เป็นผู้อนุมัติหรือสั่งจ่ายค่ารับรองหรือค่าบริการนั้นด้วย

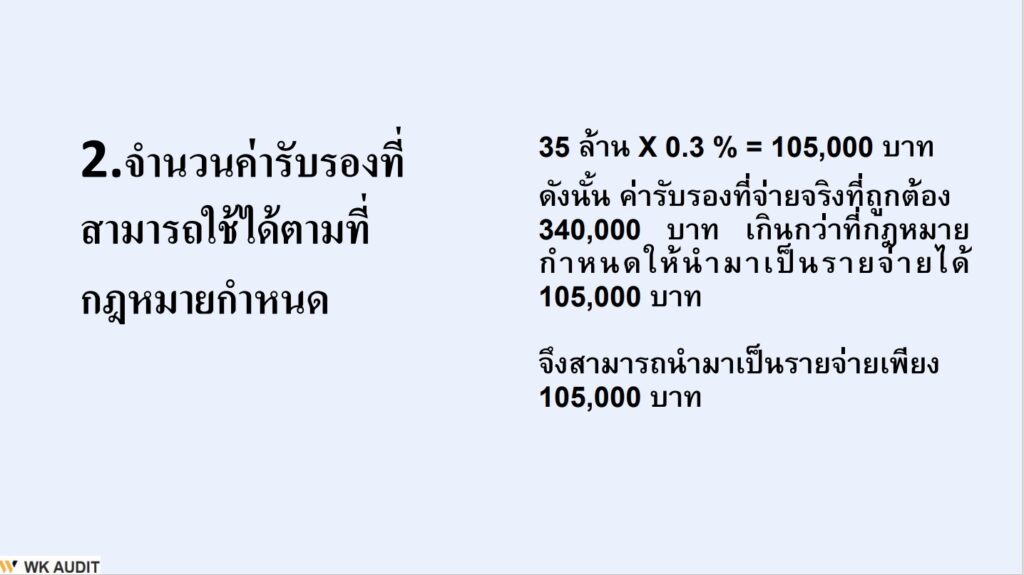

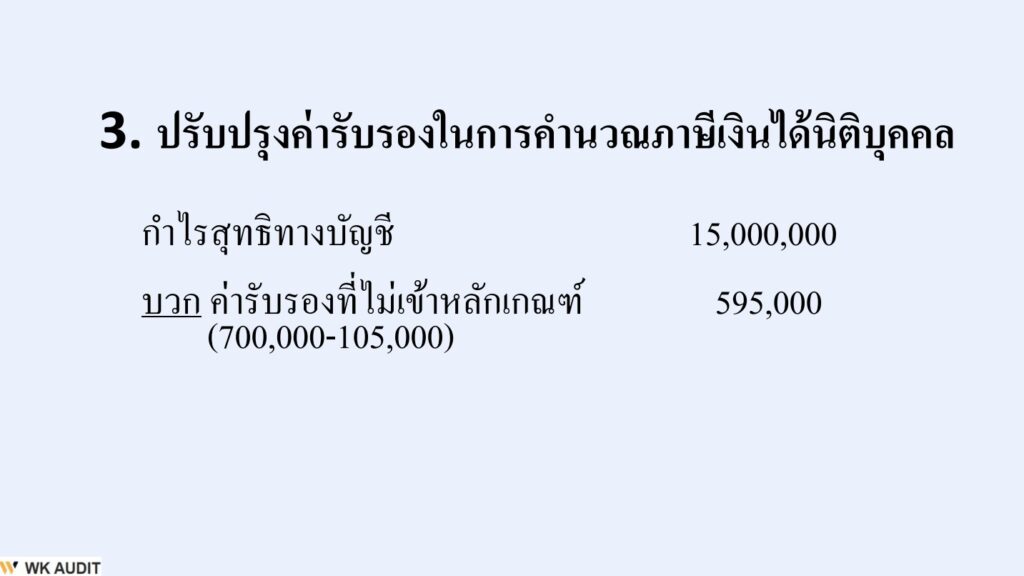

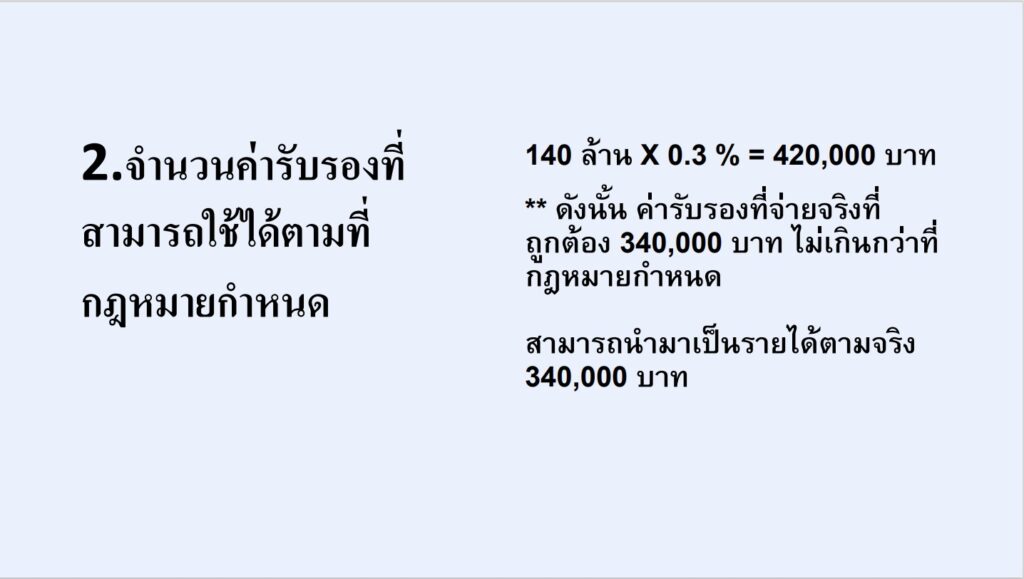

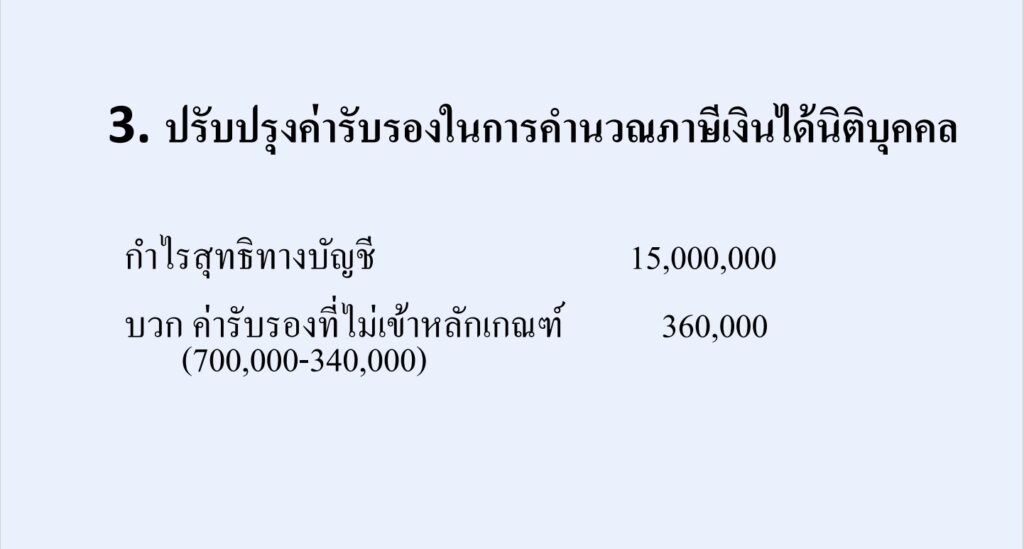

6.จำนวนเงินค่ารับรองและค่าบริการที่นำมาเป็นรายจ่ายได้ สามารถ หักได้ตามจริง แต่ไม่เกิน ร้อยละ 0.3 ของรายได้หรือยอดขาย และทุนจดทะเบียนที่ชำระแล้ว แล้วแต่อย่างใดจะสูงกว่า ทั้งนี้ต้องไม่เกิน 10 ล้านบาท